Boletim do Economista – ISSN 3085-9670

Desirée Mota – Mestra em Economia Rural, Especialista em Consultoria Empresarial, Especialista em Gestão Pública, Graduada em Ciências Econômicas pela UFC e em Direito. MBA em Gestão de Negócios e Inovação Digital. Conselheira Efetiva do CORECON CE. Diretora de Relacionamento do Setor Pública da ABRH CE e Embaixadora da Faculdade INBEC/Projeto Shark School. Professora Universitária. Consultora, Mentora e Palestrante em Educação Financeira, Empreendedorismo e Plano de Negócios.

Marcos Venicius Gondim – especialista em consultoria empresarial, finanças e gestão de projetos; com curso de Gestão Estratégica para Dirigentes Empresariais no INSEAD, Fontainebleau, França, mestre em La Vision Territorial y Sostenible del Desarrollo, pelo Instituto Interuniversitário de Desarrollo Local de la Universidade de Valencia – Espanha. Autor dos livros: Desenvolvimento Territorial – do que estamos falando, Quando falamos de Dinheiro nunca é só sobre Dinheiro e Retrô Visor – autobiografia de um famoso Quem?

A maioria dos adultos no mundo tem pouco conhecimento sobre finanças, segundo pesquisa da S&P Global (Standart & Poor’s Global). No Brasil, a situação é ainda mais preocupante devido ao baixo desempenho dos estudantes em leitura e matemática e aos altos índices de evasão escolar. Muitos jovens não possuem conhecimentos básicos necessários para lidar com o dinheiro.

Reconhecendo esse problema, a ONU incluiu a Educação Financeira em vários Objetivos de Desenvolvimento Sustentável (ODS) da Agenda 2030, compromisso assumido pelo Brasil. Isso aconteceu porque contribui para a autonomia econômica, redução da pobreza, consumo consciente e melhoria da qualidade de vida. As ODS mais relacionadas com a Educação Financeira são: Educação de qualidade (ODS 4); Erradicação da pobreza ( ODS 1); Trabalho descente e crescimento econômico ( ODS 8); Redução das desigualdades ( ODS 10) e Consumo e produção responsáveis ( ODS 12).

No momento que a Educação Financeira acontece na prática a agenda 2030 da ONU alcança os resultados esperados promovendo cidadania, autonomia, sustentabilidade, inclusão social e prosperidade econômica.

A Educação Financeira, quando trabalhada desde a infância, ajuda a formar adultos mais conscientes, evitando problemas como endividamento e inadimplência que hoje atinge milhões de brasileiros.

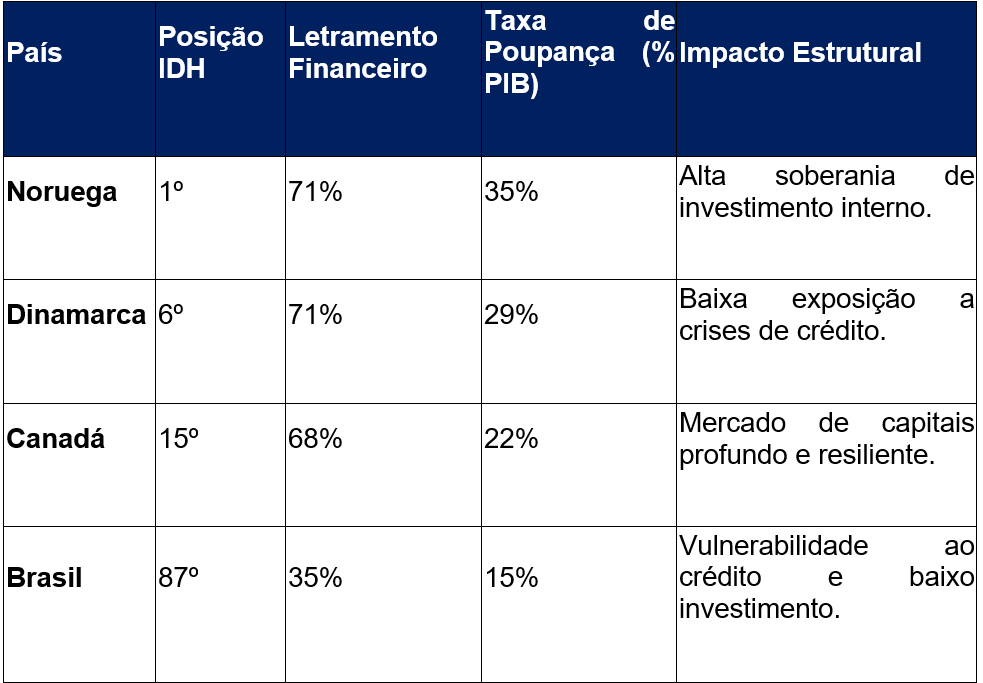

A estabilidade de uma economia moderna não repousa apenas em políticas monetárias ou fiscais, mas na qualidade das decisões financeiras tomadas por sua base populacional. Países como Noruega, Dinamarca e Finlândia, que lideram o Índice de Desenvolvimento Humano (IDH), não tratam a educação financeira apenas como uma habilidade pessoal, mas como uma infraestrutura imaterial indispensável para o crescimento sustentável.

A Organização para a Cooperação e Desenvolvimento Econômico (OCDE) corrobora essa estratégia ao defender que o letramento financeiro é um determinante crítico para a redução das desigualdades. De acordo com os marcos regulatórios dessas nações, a educação é oferecida de forma universal e gratuita, garantindo que o “ponto de partida” socioeconômico não seja um limitador para a compreensão do sistema financeiro.

A Correlação entre Letramento e Performance Nacional

O sucesso das nações nórdicas e do Canadá revela uma simbiose entre o conhecimento financeiro e a robustez do PIB. Enquanto o Brasil apresenta uma implementação fragmentada e um índice de letramento de apenas 35%, essas nações operam acima dos 60%, refletindo-se em taxas de poupança interna significativamente superiores.

Vetores de Impacto Macroeconômico

A transição da educação financeira de um “benefício individual” para uma “política de Estado” gera três efeitos sistêmicos vitais:

- Formação de Capital e Investimento Produtivo: Uma população que compreende o funcionamento do mercado tende a migrar do consumo imediato para a poupança e o investimento de longo prazo. Garantindo para essa população uma aposentadoria com uma melhor qualidade de vida e a segurança em termos de investimentos. Isso aumenta a taxa de poupança bruta do país, reduzindo a dependência de capital estrangeiro volátil e barateando o crédito para o setor produtivo.

- Resiliência do Sistema Financeiro (Redução do Risco Sistêmico): O endividamento desenfreado das famílias é um dos principais gatilhos para crises bancárias. O letramento financeiro atua como um regulador natural: consumidores conscientes avaliam melhor o risco de crédito, reduzindo a inadimplência e fortalecendo os balanços das instituições financeiras sem a necessidade de intervenções estatais onerosas.

- Eficiência da Política Monetária: Quando a população compreende conceitos como inflação e juros reais, a transmissão das decisões do Banco Central para a economia real torna-se mais rápida e eficaz. O comportamento do consumidor passa a responder de forma mais racional aos estímulos econômicos, permitindo um controle inflacionário com menor custo social. Com uma maior consciência no consumo as pessoas passam a comparar preços, evitar compras impulsivas, entender perda do poder de compra e consumir com mais planejamento. Dinheiro sem rendimento pode representar perda financeira.

Um exemplo muito claro disso é se a inflação está alta, a população percebe que guardar dinheiro sem rendimento pode representar perda financeira. Compreender a questão relacionada aos juros reais ajuda a avaliar os financiamentos, empréstimos,investimentos e parcelamentos.

Com o crescimento da cultura de investimentos as pessoas começam a proteger o patrimônio da inflação, buscar investimentos mais adequados, construir reserva financeira e pensar no longo prazo. Consequentemente haverá um maior interesse por renda fixa, tesouro direto, previdência e diversificação financeira.

Indicadores de Desenvolvimento e Eficiência Macroeconômica

O Custo da Ignorância Financeira

O déficit educacional brasileiro, onde o entendimento de juros compostos e diversificação é inferior ao de economias menores, impõe um “teto” ao crescimento do país. A baixa taxa de poupança interna (15% do PIB) limita a capacidade do Estado e das empresas de financiar obras de infraestrutura e inovação tecnológica, mantendo o país em um ciclo de baixo crescimento e alta vulnerabilidade externa.

Conclusão: O Dividendo Econômico da Educação

O Brasil lida com altos índices de evasão escolar e um desempenho escolar abaixo da média mundial. Dados do PISA revelam que quase 70% dos nossos jovens de 15 anos não dominam a matemática básica, essencial para o dia a dia e para o exercício da cidadania.

Os dados mais recentes de março de 2026 indicam um cenário alarmante, com a inadimplência atingindo níveis históricos no Brasil. De acordo com o levantamento da Serasa e da CNDL/SPC Brasil, os números são:

Quantidade de Pessoas: Aproximadamente 81,7 milhões de brasileiros estão com o CPF negativado.

Percentual da População Adulta: Esse montante representa 49,9% dos adultos no país — ou seja, praticamente metade da população adulta brasileira está inadimplente.

Ticket Médio e Reincidência: O valor médio da dívida por pessoa subiu para cerca de R$ 6.598,13. Além disso, a taxa de reincidência é alta: 42% de quem está com o nome restrito hoje já enfrentava o mesmo problema em 2016

Faixa Etária: O grupo mais afetado é o de pessoas entre 30 e 39 anos (a faixa economicamente mais ativa), onde a inadimplência supera os 52%.

A transformação do Brasil em uma economia de alta performance exige que a educação financeira seja elevada ao status de Estratégia de Defesa Nacional e Desenvolvimento. Não se trata meramente de ensinar a “poupar”, mas de dotar a nação de uma base social capaz de sustentar um mercado de capitais vigoroso e um sistema financeiro estável.

As evidências globais são irrefutáveis: países que priorizam o letramento financeiro colhem, em poucas décadas, uma economia com menor volatilidade, maior justiça social e, acima de tudo, uma capacidade superior de absorver choques externos. O fortalecimento do capital intelectual financeiro é o investimento com o maior Retorno sobre o Investimento (ROI) que um Estado pode oferecer ao seu povo; é o alicerce definitivo para uma sociedade que não apenas gera riqueza, mas sabe preservá-la e multiplicá-la.

Panorama Mundial

O que precisamos para funcionar:

- Educação desde cedo: Moldar o consumo consciente na infância e adolescência.

- Ampliar Políticas Públicas: Ações que unam economia, inclusão e educação.

- Capacitar professores e multiplicadores: Não basta estar no papel; é preciso treinamento, metodologias práticas, materiais didáticos atualizados, uso de tecnologia e IA educacional e escolas equipadas.

- Transformar linguagem técnica em linguagem acessível: Falar a linguagem do cotidiano, usar exemplos reais e aproximar o conteúdo da realidade das famílias.

- Criar Cultura Financeira: Virar hábito, comportamento, cultura familiar e prática organizacional

- Incentivar inteligência emocional financeira: Envolver disciplina, propósito, consciência e equilíbrio emocional

A educação financeira para que funcione de forma efetiva no Brasil, ela precisa deixar de ser apenas conteúdo teórico e passar para a prática contínua de vida, acessível, simples e conectada à realidade das pessoas.

Quando a educação financeira funciona de verdade, a sociedade desenvolve autonomia financeira, consumo consciente, menos endividamento, mais investimento, melhor qualidade de vida e crescimento econômico sustentável.

Para aprofundar esse conteúdo indicamos o livro “Quando falamos de dinheiro, nunca é só sobre dinheiro”. Nele consta a metodologia das 4 operações e o modelo prático para fazer a gestão do seu dinheiro. Vale a pena adquirir!