Jaime de Jesus Filho – Doutor em Economia. Conselheiro do CORECON-CE, consultor da SEFAZ/CE e professor da Fundação Getulio Varga (FGV). Contato: jjaimefilho@gmail.com

O Painel de Dados visa lançar luz sobre dados econômicos e fiscais dos municípios e do estado do Ceará. A disseminação e a transparência dos dados econômicos e fiscais são fundamentais para fortalecer a confiança da sociedade nas instituições públicas. Ao tornar essas informações mais acessíveis, promove-se o controle social, incentiva-se a participação cidadã e facilita-se a tomada de decisões mais informadas para o desenvolvimento sustentável e a redução das desigualdades.

Nesta edição vamos analisar a evolução das receitas do estado do Ceará. Utilizamos aqui dados do Relatório Resumido de Execução Orçamentária (RREO). Este relatório é uma das obrigações dos entes federados para com a Secretaria do Tesouro Nacional. O RREO contém um detalhamento da execução orçamentária, receitas, despesas e previdência.

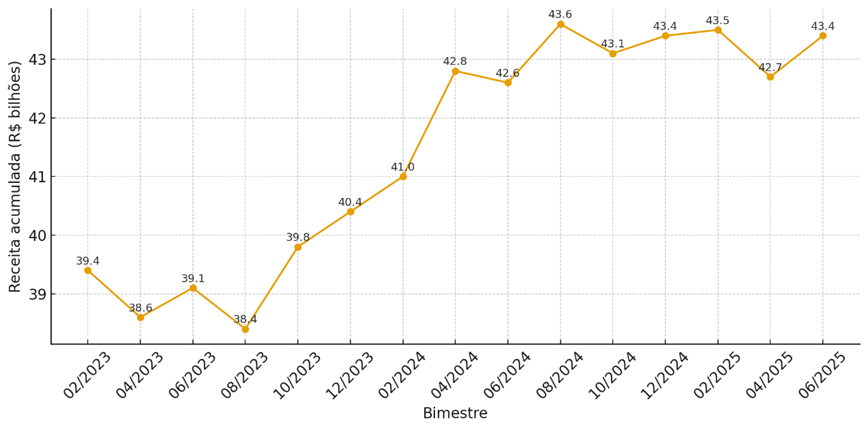

A Figura 1 abaixo mostra a evolução da Receita Total do estado nos últimos 2 anos. A receita orçamentária do Ceará, em valores constantes de junho de 2025, mostra uma trajetória de crescimento moderado entre o início de 2023 e 2024. Após oscilar em torno de R$ 39 bilhões e atingir um mínimo próximo de R$ 38,4 bilhões em meados de 2023, a arrecadação entrou em rota de expansão contínua, ultrapassando R$ 42 bilhões e alcançando patamar acima de R$ 43 bilhões no segundo semestre de 2024.

Figura 1- Receita Orçamentária Total – Acumulada em 12 meses

Fonte: Elaboração própria, a partir de dados obtidos no Anexo 01 do RREO disponíveis no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) da Secretaria do Tesouro Nacional (STN).

No início de 2025, o comportamento passa a ser mais estável, com pequenas variações ao redor de R$ 43,4 bilhões. No último bimestre disponível (6° bimestre), há um avanço real aproximado de 1,6% em relação ao período anterior, enquanto o crescimento acumulado em 12 meses é de cerca de 1,4%.

Em síntese, a receita estadual evoluiu para um novo patamar elevado, impulsionado pelo desempenho das bases tributárias e das transferências, mas apresenta sinais de acomodação no início de 2025.

As Receitas Correntes são aquelas receitas destinadas a atender as despesas classificáveis como Despesas Correntes. São constituídas pelas receitas tributárias, de contribuição, agropecuária, industrial, patrimonial, de serviços e receitas provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado. Com relação as Receitas de Capital, essas são receitas provenientes da realização de recursos financeiros oriundos de constituição de dívidas, da conversão de bens e direitos em espécie e transferências recebidas de outras pessoas de direito público ou privado, destinados a atender as despesas que são classificadas como despesas de capital. No Ceará, historicamente, a Receita Corrente está sempre acima de 90% da Receita Total.

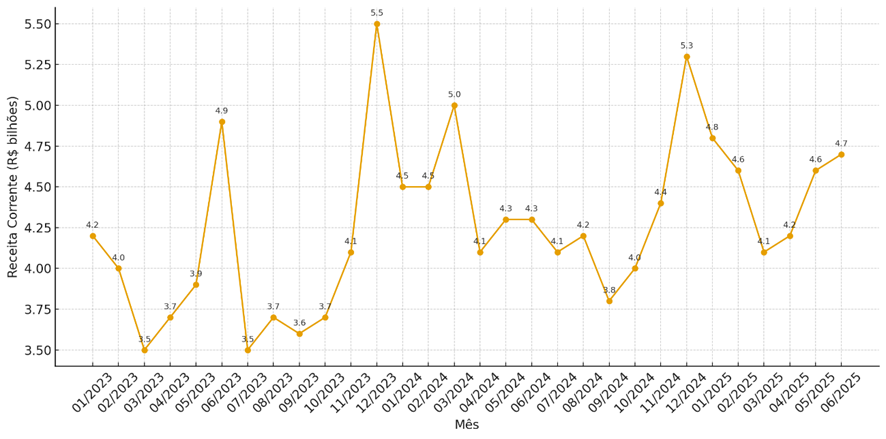

Figura 2 – Receita Corrente Mensal – (R$ junho 2025)

Fonte: Elaboração própria, a partir de dados obtidos no Anexo 03 do RREO disponíveis no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) da Secretaria do Tesouro Nacional (STN).

A Receita Corrente do Ceará apresentou oscilações em 2023 (Figura 2), permanecendo entre R$ 3,5 e R$ 4,0 bilhões durante a maior parte do ano, com forte elevação em dezembro (R$ 5,5 bilhões), reflexo típico da sazonalidade e da recuperação pós-desonerações do ICMS. Em 2024, a série tornou-se mais estável, concentrando-se entre R$ 4,1 e R$ 4,5 bilhões, indicando recomposição das bases tributárias — especialmente do ICMS sobre combustíveis, energia e comunicações — e menor volatilidade mensal.

No primeiro semestre de 2025, a receita passou a operar em patamar ligeiramente superior, variando entre R$ 4,1 e R$ 4,8 bilhões. Em junho de 2025, a Receita Corrente atingiu R$ 4,7 bilhões, representando crescimento de 2,2% frente ao mês anterior (R$ 4,6 bilhões) e expansão de 9,3% em relação a junho de 2024 (R$ 4,3 bilhões). O conjunto dos dados aponta para uma trajetória de estabilização em nível mais elevado, apoiada pela recomposição gradual do ICMS e pela recuperação das transferências correntes.

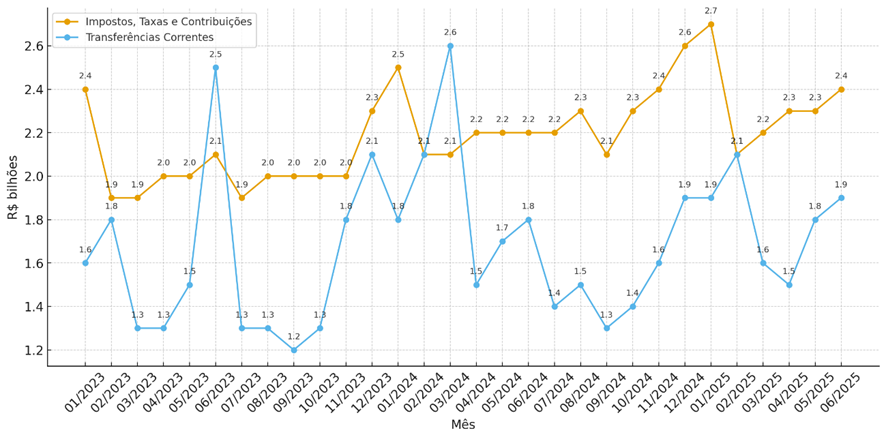

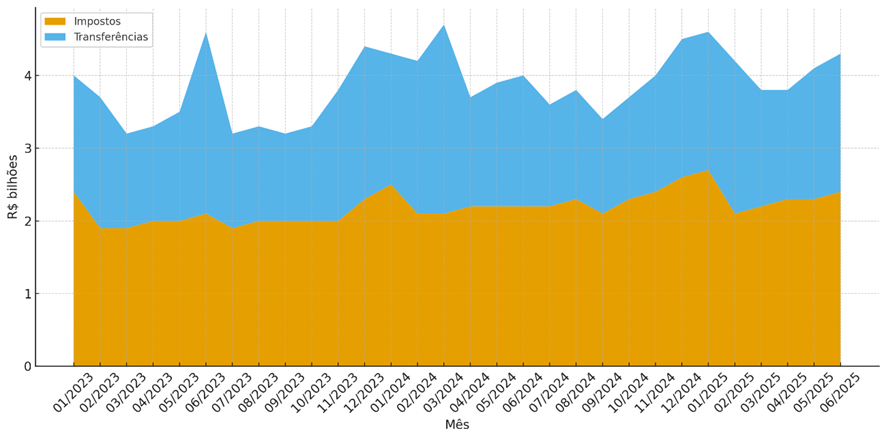

Para tentar entender melhor o comportamento das receitas do estado, temos que olhar para as receitas correntes, em especial para transferências correntes e impostos. As Transferências Correntes são recursos recebidos de outras pessoas do direito público ou privado, independentemente de contraprestação direta de bens e serviços, desde que a aplicação se em despesas correntes. O principal componente deste tipo de receita é o Fundo de Participação dos Estados (FPE). Já o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) é o principal componente da receita própria do estado.

A Figura 3 abaixo traz os dois principais componentes da receita corrente: receita própria (impostos + taxas + contribuições de melhoria) e transferências correntes.

Figura 3 – Receita Própria versus Transferências Correntes. Mensal – (R$ junho 2025)

Fonte: Elaboração própria, a partir de dados obtidos no Anexo 03 do RREO disponíveis no Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI) da Secretaria do Tesouro Nacional (STN).

Os dados de 2023 a 2025 revelam um comportamento distinto entre os dois principais componentes da Receita Corrente. A trajetória geral dos impostos é mais estável, enquanto as transferências exibem maior volatilidade e sensibilidade a eventos específicos.

Do lado dos impostos, observa-se uma tendência gradual de recomposição ao longo do período. Após valores mais baixos no início de 2023 — refletindo os efeitos das desonerações de ICMS de 2022 —, a arrecadação se estabiliza entre R$ 2,0 e R$ 2,3 bilhões durante grande parte de 2023 e 2024. A partir de 2024, nota-se leve elevação, com picos em dezembro de 2024 (R$ 2,6 bi) e janeiro de 2025 (R$ 2,7 bi), evidenciando recuperação da base tributária, sobretudo nos segmentos de combustíveis, energia e comunicações. Os impostos compõem, de forma consistente, a maior parte da Receita Corrente, representando aproximadamente 55% a 65% do total ao longo do período.

Em contraste, as transferências correntes apresentam maior variabilidade, influenciadas por repasses federais, transferências vinculadas à educação e saúde, e oscilações do FPE. Destacam-se movimentos fortes em junho de 2023 (R$ 2,5 bi) e março de 2024 (R$ 2,6 bi), que elevam temporariamente sua participação. Porém, na média, os valores mensais oscilam entre R$ 1,3 e R$ 1,9 bilhões, com comportamento menos estável do que os impostos. Sua participação relativa na Receita Corrente tende a variar entre 30% e 40%, aumentando em meses de reforço de transferências, principalmente no caso do FPE.

No cômputo geral, a análise conjunta revela que os impostos sustentam o núcleo mais estável da arrecadação corrente nos 2 últimos anos, enquanto as transferências atuam como amortecedor ou impulso adicional, dependendo das condições fiscais federais e dos calendários de repasses. Observa-se também que o ganho total de arrecadação observado entre 2024 e o início de 2025 está mais associado à recomposição tributária do que a aumentos permanentes de transferências, reforçando a importância da retomada da base do ICMS para manter um crescimento sustentável das receitas estaduais.