Pedro Rafael Lopes Fernandes – Economista, Mestre em Economia pelo CAEN/UFC, Certificado em Avaliação de Impacto de Políticas Públicas pelo J-PAL e em Desenvolvimento Econômico pela Universidade de Estocolmo.

Anderson Bezerra – Economista, Mestre em Economia pelo CAEN/UFC. Analista de Planejamento e Dados na Prefeitura de Fortaleza, e Vice-Presidente do Conselho Regional de Economia do Ceará.

Uma das razões de ser dos Conselhos Regionais de Economia é agir para disseminar a boa técnica econômica nos diferentes setores da economia. Neste sentido, o painel de dados fiscais para o Estado do Ceará visa lançar luz sobre esta dimensão da economia de extrema importância que é a capacidade fiscal dos municípios e do Estado do Ceará. Um setor público com capacidade fiscal está habilitado a contribuir não somente com a redução das desigualdades e da pobreza, como também detém potência para promover o desenvolvimento econômico de forma sustentada.

Para avaliar a capacidade fiscal dos municípios foram utilizados dados do Relatório Resumido de Execução Orçamentária (RREO). Este relatório é uma das obrigações dos entes federados para com a Secretaria do Tesouro Nacional. O RREO contém um detalhamento da execução orçamentária, receitas, despesas, endividamento e etc.

A partir dos dados coletados, uma dimensão importante a se averiguar é o gasto dos municípios com o pessoal. Pois isto identifica um gasto corrente, de manutenção da máquina pública. De maneira simples, quanto maior a proporção das receitas comprometidas com a folha de pagamento, menor a capacidade dos municípios de empreenderem investimentos na manutenção e construção de infraestrutura, treinamento de professores, atração de negócios, enfim em atividades, e políticas públicas com potencial de alavancar prosperidade para seus cidadãos.

Nessa perspectiva, uma métrica padrão, utilizada inclusive para averiguação de cumprimento da lei de responsabilidade fiscal é avaliar a proporção da receita corrente líquida comprometida com o custeio das despesas de pessoal.

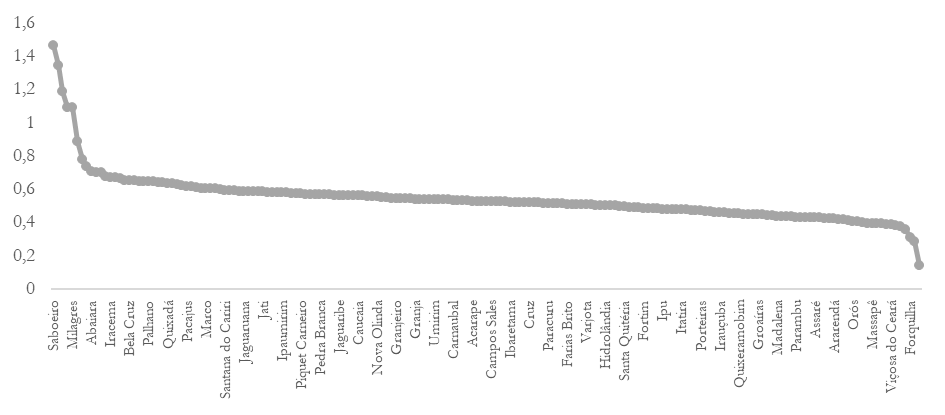

Figura 01: Distribuição de Municípios Cearenses de acordo com a Proporção da RCL comprometida com Despesa de Pessoal.

Figura 1: Elaboração própria com dados do RREO (Período 2024-04 A 2025-03

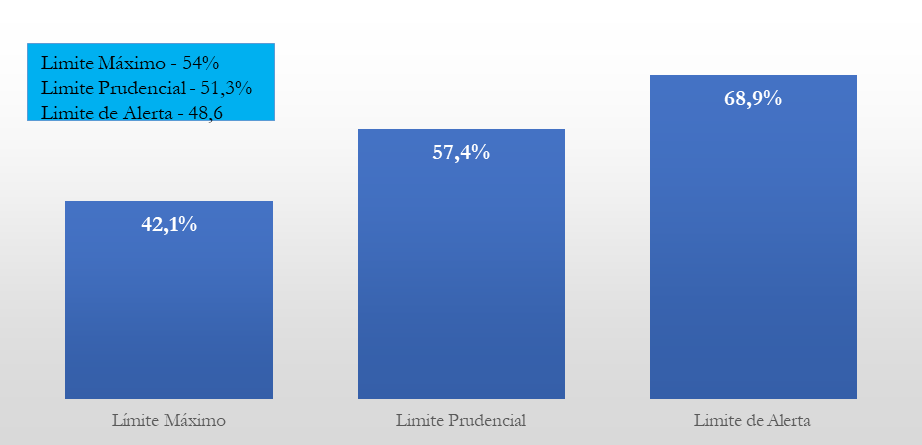

Os dados demonstram uma situação mais preocupante do que é possível expressar através da figura 01. Mais de 40% dos municípios cearenses atingem ou superam o limite máximo de comprometimento da Receita Corrente Líquida com a despesa com pessoal, isto é, comprometem 54% ou mais em gastos com folha de pagamento. 57,4% superam o limite prudencial (51,3%) incluindo Fortaleza, e 68,9% supera m o limite de alerta (48,6%).

Figura 02: Proporção de Municípios Cearenses e Limites de Despesa com Pessoal da LRF

Figura 2 Elaboração própria com dados do RREO (Período 2024-04 A 2025-03).

Este cenário de extremo comprometimento das receitas com despesas de pessoal aponta um estrangulamento da capacidade fiscal dos municípios cearenses. É importante observar que isto está ocorrendo num cenário de contínuo crescimento econômico. Enfatize-se que a capacidade arrecadatória de um município é muito sensível aos ciclos de crescimento econômico.

Quando há crescimento da atividade econômica, tudo o mais constante, há uma resposta muito positiva na arrecadação. De forma semelhante, quando há recessão, os cofres públicos também experimentam menores fluxos de receitas. Neste sentido, este cenário de “cintos apertados” mesmo diante de um panorama de crescimento econômico levanta questionamentos sobre a capacidade de gestão e planejamento fiscal nos municípios cearenses.

Para além disso, o alto nível de comprometimento das receitas públicas com despesa de pessoal, que em sua maior parte, tem por característica rigidez orçamentária deixa os municípios cearenses numa situação muito exposta a crises fiscais diante do arrefecimento do crescimento econômico já captado por diferentes indicadores de atividade.

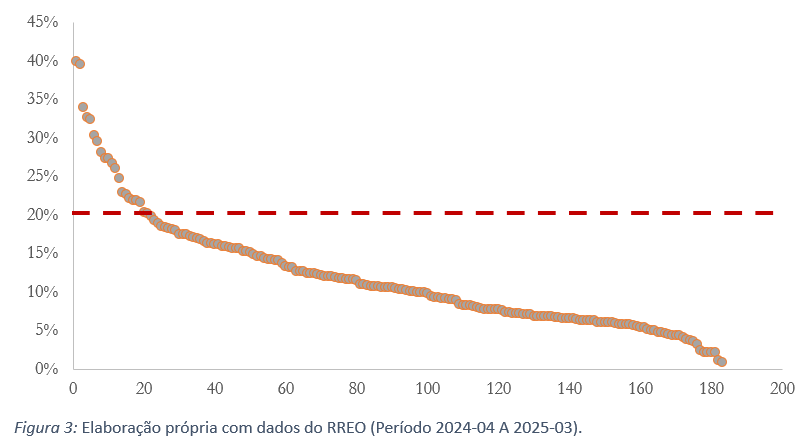

Outro sinal de alerta para os municípios cearenses é seu baixíssimo nível de investimento. A teoria econômica ensina que um dos motores do crescimento econômico é o nível de investimento realizado. Neste sentido, municípios que implementam mais investimentos em infraestrutura geram maiores oportunidades e condições para o início e/ou manutenção de um processo de crescimento sustentável. Contudo, ao se observar os dados de investimento em proporção da receita corrente líquida na Figura 03, resta evidente o baixo nível de investimento realizado pelos municípios cearenses, o que não surpreende, haja vista, o alto nível de comprometimento das receitas com despesas de pessoal.

Figura 03: Distribuição dos Municípios Cearenses conforme Proporção de Investimento Empenhado Pela Receita Corrente Líquida.

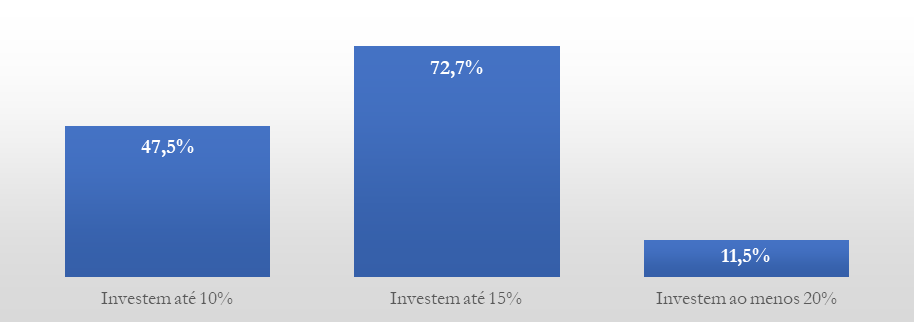

Dos 183 municípios aqui analisados, apenas 21 apresentaram uma proporção igual ou maior de 20% da receita arrecada empenhada em investimentos. Quando se observa a proporções mais precisas, por exemplos, quase metade dos municípios (43,8%) não investem nem 10% de suas receitas. Se ampliarmos a proporção de receita investida para 15% tem-se que 73,5% dos municípios não investem nem 15% de suas receitas. Apenas 19 prefeituras do Ceará investem pelo menos 20% de suas receitas.

Figura 04: Municípios Cearenses segundo sua Proporção de RCL investida

Figura 4: Elaboração própria com dados do RREO (Período 2024-04 A 2025-03).

Sem um fluxo de investimento sustentável por parte dos municípios as chances de ignição de um processo desenvolvimento de natureza local são mínimas. Sem infraestrutura básica, não se estabelece as condições mínimas para atração, promoção e fomento de investimentos privados, e sem estes, não há geração de emprego e renda para as populações locais, o que contribui para a manutenção de um processo de êxodo de jovens do interior para a capital Fortaleza, agravando os problemas de pobreza e desigualdade tão conhecidos da Região Metropolitana.

O quadro atual demonstra que os municípios cearenses precisam de ajuda, leia-se assessoria em gestão e planejamento econômico da sua capacidade fiscal. O Governo do Estado do Ceará tem obtido grande êxito em estabelecer parcerias com os municípios através do estabelecimento de regimes de colaboração, onde o Estado emprega capacidade técnica e incentivos de natureza orçamentária para apoiar estes últimos no alcance de metas pré-estabelecidas como mortalidade infantil e indicadores de alfabetização e aprendizagem de crianças e jovens. Está mais do que na hora de estabelecer-se um regime de colaboração para a gestão fiscal, tomando como metas os indicadores que compõe a nota CAPAG definidos pela Secretária do Tesouro Nacional. Estabelecer boa governança e planejamento econômico na gestão fiscal é garantir capacidade fiscal aos municípios no enfrentamento de crises, quer sejam de natureza econômica, climática ou de saúde.