Eldair Melo – Professor, Mestre em Economia (CAEN/UFC), Conselheiro Corecon-CE presidindo a Comissão de Assuntos Econômicos e Legislativos.

O presente artigo analisa os efeitos esperados do reajuste do ICMS sobre gasolina, diesel e gás de cozinha a partir de janeiro de 2026. Partido da contextualização econômica baseada na Lei Complementar nº. 192/22, o estudo se fundamenta em técnicas de análise qualitativa e quantitativa e integra com a construção de cenários prospectivos atribuindo probabilidades mediante método multicritério e crítica a política fiscal adotada. Além disso, são apresentadas recomendações de planejamento financeiro pessoal/familiar e empresarial.

Contextualização

A partir de 1º de janeiro de 2026, os brasileiros enfrentarão um novo desafio econômico: o aumento do ICMS sobre gasolina, diesel e gás de cozinha, aprovado pelo Conselho Nacional de Política Fazendária (CONFAZ). Com reajustes definidos em R$ 0,10 por litro na gasolina, R$ 0,05 por litro no diesel e R$ 1,05 por botijão de gás impactando diretamente o custo de vida da população e os custos operacionais das empresas. Esse será o segundo aumento consecutivo desde 2023, e sua justificativa está ligada à previsibilidade da arrecadação estadual, já que o cálculo agora é realizado por valores fixos. No entanto, os efeitos desse reajuste se estendem para toda cadeia produtiva, exigindo atenção redobrada de famílias e empresários.

Dentro desse contexto, o presente artigo concentra em fundamentar cenários e estratégias para famílias e empresas, pois, os reajustes referem-se à adoção dessa política pública fiscal estabelecida pela Lei Complementar nº. 192/ 2022 e implementada a partir de maio de 2023 com alíquota ad rem, ou seja, uniforme de valor fixo por unidade de medida: litro para diesel, gasolina e etanol anidro e quilograma para o GLP (Gás Liquefeito de Petróleo) substituindo o modelo ad valorem anteriormente aplicado (percentual sobre o preço médio dos combustíveis nos postos de gasolina com teto da alíquota para cada Estado (modal) variando entre 17% e 18%.

Para medir as possibilidades de tais efeitos, a utilização da Análise de Probabilidade de Cenários (APC) torna-se essencial para orientar a tomada de decisão diante de um contexto macroeconômico incerto e volátil. Ao quantificar as chances de ocorrência de cada cenário, é possível fundamentar estratégias de planejamento tanto para o setor público (que não é o foco desse artigo) quanto para famílias e empresas, permitindo uma melhor preparação para possíveis impactos. Essa abordagem probabilística contribui para antecipar riscos e identificar oportunidades de mitigação, tornando as ações mais assertivas frente às diferentes possibilidades que no reajuste do ICMS pode desencadear.

Metodologia e Modelo de Previsão

“As variáveis econômicas são, por sua própria natureza, aleatórias. Não sabemos quais serão seus valores senão depois de observá-los. A probabilidade é uma forma de expressar a incerteza sobre eventos e resultados.” (Hill, p. 12).

O Modelo de Análise de Probabilidade de Cenários (MAPC) desse estudo deve ser caracterizado como um experimento não controlado. Isso porque sua construção baseia-se em simulações e atribuição de pesos a fatores macroeconômicos, sem que seja possível isolar variáveis externas em condições artificiais ou laboratoriais. Em um experimento controlado, o pesquisador manipula variáveis independentes mantendo as demais constantes, o que não se aplica a estudos de cenários econômicos abertos, onde elementos como câmbio, preços internacionais do petróleo e políticas fiscais não podem ser manipulados diretamente pelo pesquisador. Nesse sentido, a abordagem utilizada aproxima-se de métodos de análise prospectiva e simulações de cenários, considerados ferramentas úteis para reduzir incertezas, mas que se enquadram no campo dos experimentos não controlados, dada a impossibilidade de replicar em laboratório os condicionantes macroeconômicos complexos (Godet, 2000; Hill, 2010).

Assim, diante desse reajuste e da metodologia aplicada, três possíveis cenários se desenham para a economia brasileira em 2026. No primeiro, mais moderado (CmouC1), o aumento do ICMS tem impacto moderado e a inflação sobe apenas de forma pontual, sendo parcialmente compensada por políticas de contenção de preços (subsídios diretos ao consumidor, criação de fundo de estabilização ou redução ou isenção de tributos federais) e pela desaceleração da demanda. No segundo cenário, considerado intermediário (CiouC2) observa-se um repasse maior dos custos, elevando o preço dos combustíveis e pressionando à inflação em itens essenciais como alimentos e transportes, o que afeta diretamente o poder de compra da população. Já no terceiro cenário, mais extremo e severo (CeouC3) o impacto se intensifica devido a choques adicionais, como alta do petróleo no mercado internacional ou desvalorização cambial, criando um ambiente de forte pressão inflacionária e desaceleração econômica.

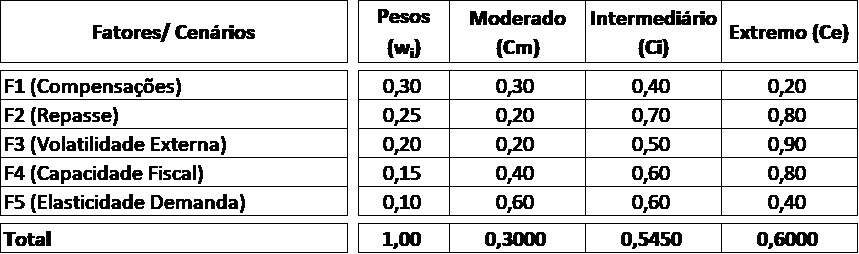

Na realização da análise de probabilidades aplicou-se a abordagem multicritério simples (AMS) com pesos atribuídos a cinco fatores principais: F1 – Políticas compensatórias/ subsídios federais com peso 0,30; F2 – Grau de repasse ao consumidor (empresas/ postos/ transportadores) com peso igual a 0,25; F3 – Volatilidade externa (preço do petróleo/ câmbio) com peso 0,20; F4 – Capacidade fiscal estadual e necessidade de arrecadação com peso igual a 0,15; e, F5 – Elasticidade da demanda doméstica (capacidade de absorção do consumo) com peso 0,10.

Os pesos (wi) foram atribuídos a partir da influência e impacto direto nas decisões. Assim, F1 e F2 têm maior influência direta sobre se o impacto será contido ou repassado, F3 é relevante porque choques externos criam cenários extremos e F4 e F5 influenciam a magnitude do repasse.

A atribuição dos pesos para cada fator no modelo de cenários segue o critério de relevância relativa de acordo com a literatura de análise multicritério e prospectiva estratégica. Cada variável – como preço internacional do petróleo, taxa de câmbio, demanda interna e política fiscal – recebeu um peso proporcional ao seu impacto histórico e esperado sobre a inflação e a atividade econômica. A diferença de 0,05 entre os pesos foi definida como uma margem de gradação mínima que permite distinguir o efeito incremental de cada variável sem gerar distorções exageradas no cálculo da probabilidade final. Trata-se, portanto, de um critério metodológico que busca equilíbrio entre granularidade analítica e simplicidade operacional do modelo, evitando tanto homogeneização dos fatores quanto a superponderação artificial de algum deles. Essa abordagem é coerente com os princípios de Análise Hieráquica de Processos (AHP), que recomenda a comparação relativa e escalonada entre fatores decisórios (Saaty, 1987), e com práticas consolidadas em estudos de cenários prospectivos aplicados à economia (Godet, 2000).

Os scores (xiz) atribuídos qualitativamente a cada fator (i) no cenário (z) variam de 0 a 1, onde mais próximo de 1, o fator favorece aquele cenário. Por exemplo: score alto para volatilidade favorece o cenário extremo. Assim, as notas sobre scores são escalares de julgamento informados pelo contexto em conformidade com a condição necessária em cada cenário. Os respectivos pesos e notas são demonstrados na tabela 1 a seguir.

Economia Aplicada – Resultados

Tendo com referência a estrutura metodológica e dos fatores que fundamentam o modelo (MAPC) é essencial conectar a lógica aplicada à realidade dos resultados obtidos. À análise econômica demonstra que, ao ponderar os diferentes elementos – desde políticas compensatórias até a volatilidade externa, o modelo se mostra capaz de captar a complexidade do ambiente fiscal e de mercado, refletindo incertezas inerentes ao contexto brasileiro. Assim, os resultados expressam não apenas probabilidades matemáticas, mas também os desafios práticos enfrentados pelo poder público na gestão de choques e na busca por estabilidade econômica.

Tabela 1 – Pesos e Scores de Notas conforme cada Cenário.

Fonte: Criado pelo Autor.

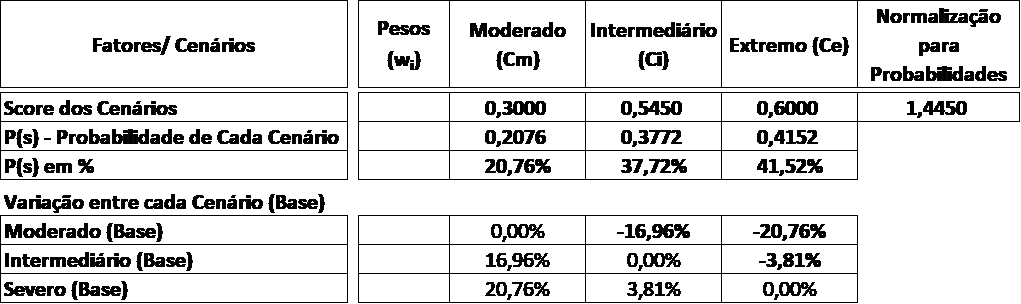

Ponderando os scores pelos respectivos pesos de cada fator e normalizados através da fórmula (1) encontra-se as probabilidades (P(s)) para cada cenário:

𝑃(𝑠):(Σ(𝑤𝑖×𝑥𝑖𝑠))/Σ(Σ(𝑤𝑖×𝑥𝑖𝑠))) P(1)

A tabela 2 – Probabilidades dos Cenários apresenta o resultado apurado conforme a aplicação da fórmula (1) e temos que a análise de probabilidade sugere que o primeiro cenário tem cerca de 20,76% de chances de acontecer, dada a dificuldade de o governo federal manter políticas de compensação em meio as restrições fiscais. O segundo cenário, de impacto intermediário, apresenta 37,72% de probabilidade, considerando o histórico de repasses no setor de combustíveis. Já o terceiro cenário, mais extremo, tem 41,52% de chance de ocorrer, pois, dependerá de fatores externos, como volatilidade internacional e variações cambiais, que estão além do controle da política fiscal interna.

Tabela 2 – Probabilidades dos Cenários.

Fonte: Criado pelo Autor.

Como pode ser observado na tabela 2, os cenários, Ci (37,72%) e Ce (41,52%) estão muito próximos com diferença de 3,81%. Isso indica alguns pontos importantes sobre a incerteza do modelo e a dinâmica dos fatores envolvidos, pois, o modelo demonstra que pequenas mudanças nos scores e pesos podem alterar bastante as probabilidades dos resultados devido a:

- Alta incerteza relativa entre os cenários intermediário e extremo demonstrando que não existe um “claro favorito”, ou seja, o modelo não consegue apontar com confiança qual cenário tem mais chances de ocorrer. Pequenas variações nos fatores externos (preço do petróleo, câmbio ou geopolítica) podem mudar substancialmente a probabilidade de um cenário sobre outro;

- Fragilidade da previsão sugerindo que o segundo e o terceiro cenários são sensíveis a choques externos, o que torna a previsão menos robusta, pois qualquer alteração inesperada nos fatores mencionados pode fazer com que o cenário extremo se concretize com mais probabilidade ou o intermediário se torne mais provável; e,

- Fatores de influência diferenciados onde o cenário intermediário depende mais de decisões internas, como repasse de preços e políticas fiscais e o cenário extremo depende mais de fatores externos, como volatilidade internacional e câmbio, mudanças nos fatores externos podem favorecer o cenário extremo, enquanto alterações de políticas internas podem favorecer o intermediário.

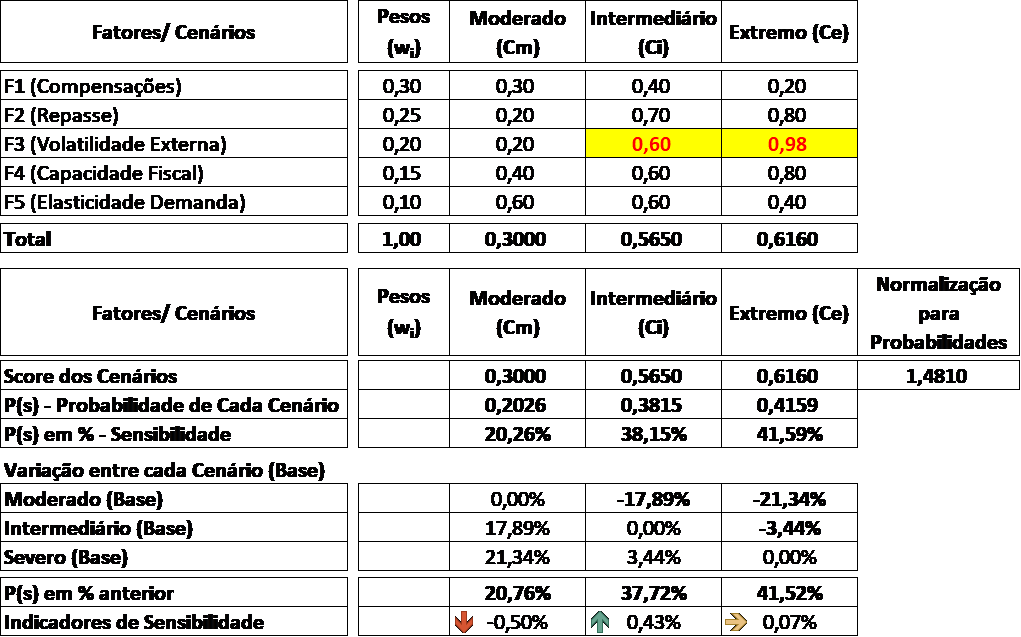

Análise de Sensibilidade (volatilidade externa sobe)

Para testar a prudência no modelo, foi aplicado a análise de sensibilidade admitindo uma piora no fator F3 (volatilidade externa) e seu score para o cenário 3 sobe de 0,90 para 0,98, e, para o cenário 2 sobe de 0,50 para 0,60, porque choques externos afetam ambos. A tabela 3 apresenta os novos resultados com as alterações testadas.

Conforme apresentado na tabela 3, o fator F3 em Ci que antes era 0,10 passa a ser 0,12 resulta na diferença de 0,02 e em Ce que antes era 0,18 passa a ser 0,196 implica em diferença de 0,016 gerando novas probabilidades em seus respectivos cenários de 38,15% e 41,59%.

Isto posto, o cenário extremo sobe levemente, o cenário intermediário também sobe um pouco e o cenário moderado cai, ou seja, choques externos aumentam a chance do cenário extremo, como era esperado.

Desta forma, não existe certeza entre os dois cenários e sua proximidade evidencia uma zona de vulnerabilidade onde pequenas mudanças podem alterar o resultado esperado sugerindo-se assim, que para análises estratégicas, o planejamento deve contemplar ambos os cenários, pois, qualquer decisão baseada em um deles pode ser arriscada.

Tabela 3 – Análise de Sensibilidade de Cenários: aumento da volatilidade externa.

Fonte: Criado pelo Autor.

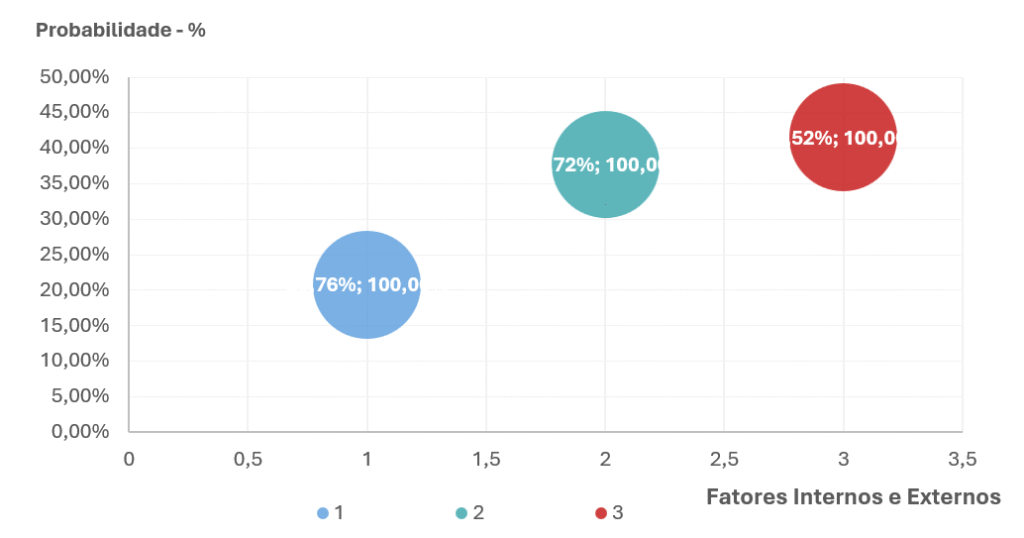

Isso também pode ser visualizado na figura 1 que apresenta o diagrama visual de probabilidades de cenários.

Figura 1 – Diagrama Visual de Probabilidades de Cenários.

Fonte: Criado pelo Autor.

Essa abordagem aplicada permite validar o modelo ao evidenciar que as oscilações entre os cenários intermediário e extremo são justificadas por fatores conjunturais e estruturais que afetam diretamente a política de preços, a arrecadação e o poder de compra das famílias. Portanto, os resultados encontrados reforçam a importância de monitoramento contínuo e de políticas flexíveis para mitigar impactos adversos e garantir maior previsibilidade econômica diante de incertezas externas e internas.

Crítica a Política Fiscal Adotada

Embora o objetivo declarado do reajuste de ICMS seja garantir maior previsibilidade na arrecadação estadual, a medida carrega potenciais efeitos colaterais relevantes. O aumento de tributos sobre combustíveis tende a encarecer os custos logísticos, pressionando preços de alimentos e produtos essenciais. Ademais, a medida é questionável do ponto de vista distributivo, já que impacta proporcionalmente mais as famílias de baixa renda, que destinam maior parcela do orçamento a transporte e gás de cozinha.

Do ponto de vista das empresas, especialmente as micro e pequenas, os aumentos dos custos de transporte e insumos pode reduzir as margens de lucro e competitividade. No cenário internacional, onde o Brasil busca atrair investimentos, a manutenção de uma política tributária volátil e com forte peso indireto nos preços internos pode gerar incertezas e reduzir a atratividade do ambiente de negócios.

O Planejamento do Orçamento Financeiro (POF)

Para as famílias, o aumento dos combustíveis e do gás de cozinha exigirá maior controle orçamentário. Será fundamental rever prioridades de consumo, reduzir gastos supérfluos e buscar alternativas que minimizem o impacto, como o uso de transporte público, caronas compartilhadas e maior planejamento das compras de supermercado. O impacto do botijão de gás pode levar muitas famílias a reavaliarem seus hábitos domésticos e até buscarem alternativas mais eficientes de energia.

Já para as empresas, especialmente as que atuam no comércio, indústria e transporte, micros e pequenas, o impacto no diesel e logística será significativo. Preparar-se envolve revisar contratos de fornecimento, renegociar fretes, buscar fornecedores locais e investir em eficiência operacional. Empresas que adotarem estratégias de gestão de custos e inovação de processos terão maior resiliência. Além disso, a comunicação clara com os clientes sobre os fatores que influenciam os preços poderá reduzir a resistência a eventuais reajustes.

Diante desse cenário, quatro dicas de planejamento financeiro são fundamentais. Para famílias: (1) Elaborar um orçamento mensal detalhado; (2) Criar uma reserva de emergência equivalente a pelo menos seis meses de despesas; (3) Priorizar o pagamento de dívidas com juros elevados; e, (4) Buscar fontes alternativas de renda. Para as empresas: (1) Realizar análise detalhada de custos e margens; (2) Investir em tecnologia e eficiência energética; (3) Diversificar fornecedores e mercados; e (4) Manter capital de giro adequado para suportar períodos de maior pressão inflacionária.

Conclusão

A análise probabilística sugere que, embora o cenário extremo apresente a maior probabilidade de ocorrência (41,52%), o cenário intermediário mantém elevada relevância (37,72%), configurando-se como uma trajetória ainda bastante plausível. Já o cenário moderado, com 21,72% de chances, não pode ser descartado, mas representa a possibilidade menos provável diante das restrições fiscais e da vulnerabilidade da economia brasileira a choques externos. Esses resultados apontam para um ambiente prospectivo marcado por risco elevado de intensificação inflacionária, especialmente se houver pressões adicionais de petróleo e câmbio.

Nesse contexto, as famílias precisam adotar estratégias preventivas de proteção financeira, como redução de despesas não essenciais, fortalecimento de reservas e diversificação do consumo energético. Já as empresas devem buscar resiliência por meio de renegociação de contratos logísticos, investimentos em eficiência produtiva e maior prudência na política de repasse de custos, evitando perda de competitividade.

Do ponto de vista macroeconômico, o reajuste do ICMS se revela com uma medida de fôlego curto para recomposição das receitas estaduais, mas com potenciais repercussões negativas de médio prazo sobre inflação, consumo e atividade econômica. Isso reforça a necessidade de o governo articular políticas compensatórias mais consistentes, sob pena de intensificar a pressão social e ampliar a vulnerabilidade fiscal.

Em suma, o estudo evidencia que, ainda que o cenário extremo seja o mais provável, a interação entre os diferentes fatores – internos e externos, exige monitoramento contínuo e flexibilidade estratégica, tanto por parte das famílias e empresas quanto por parte dos formuladores de políticas públicas.

O aprofundamento desta análise será objeto em outro artigo através de dados históricos detalhados aplicáveis a cada fator do modelo MAPC.

A preparação financeira e a adoção de estratégias de eficiência serão determinantes para atravessar esse período de forma mais equilibrada e sustentável, minimizando riscos e aproveitando oportunidades de adaptação no cenário econômico.

Bibliografia

Akerlof, G., Stiglitz, J., Romer, D., & Blanchard, O. (2016). O que nós aprendemos? a política macroeconômica no pós-crise. Rio de Janeiro: Atlas.

Allan Cesar Fenafisco. (abril de 2023). ICMS dos combustíveis: entenda a nova alíquota. Fenafisco, 1. Acesso em 03 de setembro de 2025, disponível em https://fenafisco.org.br/05/04/2023/icms-dos-combustiveis-entenda-a-nova-aliquota/

Giambiagi, F., & Além, A. (2011). Finanças públicas: teoria e prática no Brasil. Rio de Janeiro: Elsevier.

Godet, M. (setembro de 2000). The art of scenarios and strategic planning: tools and pitfalls. Technologial Forecasting and Social Change, 65, pp. 3 – 22. doi:https://doi.org/10.1016/S0040-1625(99)00120-1

Hill, R., Judge, G., & Griffiths, W. (2010). Econometria (3a. Edição ed.). São Paulo: Saraiva.

Presidência da República do Brasil. (11 de março de 2022). LEI COMPLEMENTAR Nº 192, 11 DE MARÇO DE 2022. Brasília, Brasil. Acesso em 01 de 09 de 2025, disponível em https://www.planalto.gov.br/ccivil_03/LEIS/LCP/Lcp192.htm

Saaty, R. W. (1987). The analytic hierarchy process: what it is and how it is used. Mathematical Modeling, 9, pp. 161 -176. doi:https://doi.org/10.1016/0270-0255(87)90473-8