Samires Figueredo de Menezes – Graduanda em Ciências Econômicas pela Universidade Regional do Cariri (URCA).

Francisco Roberto Dias de Freitas – Bacharel em Ciências Econômicas e Mestre em Economia Rural pela UFC. Doutor em Direito Econômico e Socioambiental pela PUCPR. Docente lotado no Departamento do Curso de Ciências Econômicas da URCA.

Patrícia de Monte dos Santos Oliveira – Graduada em Ciências Econômicas pela URCA. Mestre em Economia Regional e Urbana – PPGERU/URCA. Doutoranda pelo Programa de Pós-Graduação em Economia Rural – PPGER/UFC.

INTRODUÇÃO

Na sociedade plural de valores, costumes e tradições, a expressão microcrédito possui inúmeras definições no bojo do seu arcabouço literário. Na visão de Martinelli (2004, p. 165) “[…] é uma das formas mais importantes e efetivas de incentivar o desenvolvimento local”.

Nesse sentido e concentrando suas atenções para a temporalidade de 1976, o estudo evidencia o protagonismo do indiano Muhammad Yunus ao desenvolver uma nova roupagem na concessão de crédito em Bangladesh. Imediatamente ao colocar em prática suas ideias, ganhou visibilidade global, consolidando o microcrédito como uma peça-chave para a inclusão financeira a pessoas de baixa renda. Vulgarmente conceituado como o “banqueiro dos pobres”, Yunus acreditava que as pessoas em situação de pobreza não deveriam ser avaliadas somente pelo flanco econômico, mas também reconhecidos por sua capacidade de cumprir compromissos financeiros (Chaves; Jacques, 2013).

Foi nesta vertente que “[…] em 1998 o Banco do Nordeste lançou o Crediamigo, programa inspirado em experiências internacionais bem-sucedidas de “bancos sociais”, implementados em países com características semelhantes ao nordeste brasileiro” (Souza, 2010, p.2). Sem burocracia e de forma rápida, esse programa ajuda o pequeno produtor a angariar recursos financeiros com fins de conseguir alavancar sua atividade ou até mesmo a iniciar um investimento. O Crediamigo oferta aos microempreendedores o acompanhamento e a orientação para que os recursos recebidos sejam aplicados da melhor forma e que no futuro eles consigam realizar o pagamento das parcelas com o próprio lucro do capital investido (Santos; Gois, 2011).

De acordo com Neri (2008), o crédito sozinho, não é capaz de gerar novas oportunidades de negócios, mas tem o papel de viabilizar a concretização daquelas já existentes. Nesse sentido, Santos e Gois (2011) destacam que o Crediamigo se consolidou como o maior programa de microcrédito produtivo e orientado da América do Sul, ampliando o acesso ao financiamento para milhares de empreendedores, tanto formais quanto informais, inseridos na economia regional.

Nesse cenário, este estudo tem como objetivo analisar o perfil socioeconômico dos beneficiários do programa entre os anos de 2016 a 2019, observando a evolução dos indicadores e os efeitos na inclusão produtiva.

CONTEXTUALIZAÇÃO DO PROGRAMA

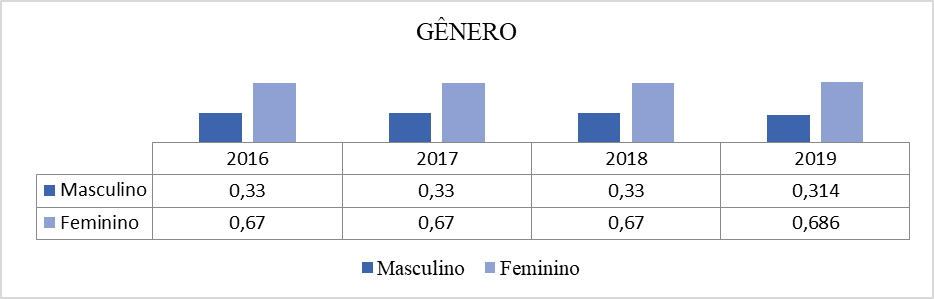

A partir dos dados de distribuição por gênero no programa Crediamigo apresentados no Gráfico 1, pode-se constatar que há uma supremacia de pessoas do gênero feminino ao longo dos anos em estudo. A participação feminina no programa foi consideravelmente maior com 67% e a masculina 33%, dos 1.958.645,5 clientes ativos do programa, mantendo uma constância de 2016 até 2019.

Essa tendência reflete o papel central das mulheres na economia doméstica e local. Conforme destacado por estudos na área, como o de Cezar (2016), o microcrédito é uma ferramenta vital para mulheres que buscam não apenas melhorar suas condições de vida e de suas famílias, mas também alcançar maior independência financeira por meio do empreendedorismo.

Neste sentido, o crescimento dessa participação ao longo do tempo comprova que o programa tem alcançado sucesso ao responder à crescente demanda das mulheres por independência financeira e possibilidades de empreender. Entretanto, é válido ressaltar que, embora em menor escala, a participação masculina no programa se mostrou consistente. Evidenciando que o Crediamigo segue sendo um recurso significativo tanto para população feminina como para a masculina.

Gráfico 1 – Distribuição de Acordo com o Gênero dos Clientes Atendidos pelo Programa, Região Nordeste, 2016 a 2019.

Fonte: Elaborado pelos autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>. Acesso: 30 mar. 2025

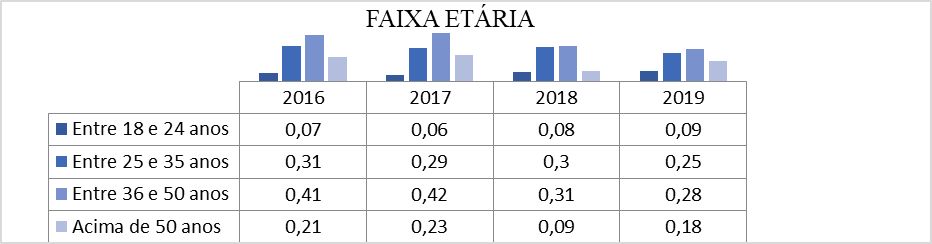

O Gráfico 2 apresenta a faixa etária dos clientes do programa Crediamigo, revelando que, entre os anos de 2016 e 2017, a maior concentração de beneficiários se encontrava na faixa etária de 36 a 50 anos. Observou-se uma leve diminuição nos índices das faixas etárias de 18 a 24 anos e de 25 a 35 anos. No entanto, na faixa acima de 50 anos, houve um aumento de 2 pontos percentuais nesse período.

Ainda, os dados apresentados no Gráfico 2 também permitem inferir que os clientes na faixa etária de 18 a 24 anos apresentaram um crescimento significativo entre os anos de 2017, 2018 e 2019. Por sua vez, o público das faixas etárias de 25 a 35 anos e 36 a 50 anos, registrou uma diminuição de 5 pontos percentuais no período de 2018 a 2019. Entretanto, no mesmo intervalo, o público acima de 50 anos teve um aumento expressivo, passando de 9% para 18%, o que representa um crescimento de 100%.

Gráfico 2 – Relação dos Indivíduos por Faixa Etária, Região Nordeste, 2016 a 2019.

Fonte: Elaborado pelos autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>. Acesso: 30 mar. 2025

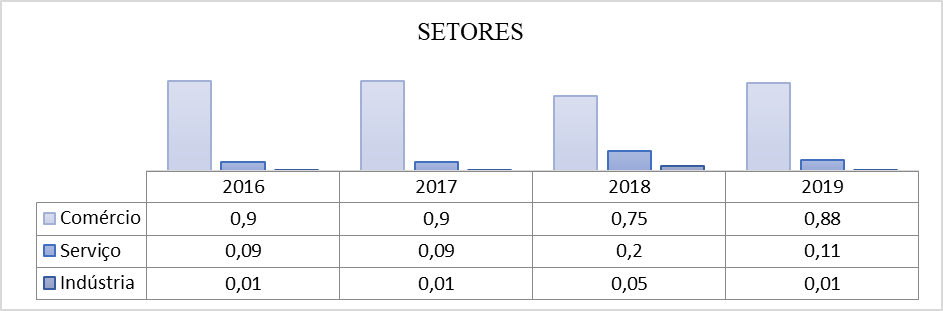

O Gráfico 3 destaca os setores de atividade econômica dos beneficiários do programa no período de 2016 a 2019, apresentando a distribuição dos investimentos nos segmentos de Comércio, Serviços e Indústria.

Ao longo de todo o período analisado no presente estudo, o setor comercial se destacou como aquele mais representativo entre os beneficiários. Isso porque, nos anos de 2016 e 2017, cerca de 90% dos participantes do programa estavam vinculados ao comércio, evidenciando que a maior parte dos recursos concedidos pelo Crediamigo foi destinada ao financiamento de atividades como pequenos mercados, lojas de vestuário, vendas ambulantes, entre outras. Em 2018, esse índice caiu para 75%, indicando uma possível migração de parte dos empreendedores para outros setores. No entanto, em 2019, o comércio retomou sua posição predominante, alcançando novamente 88% e consolidando-se como o principal destino dos investimentos de microcrédito.

Percebe-se que o setor de serviços, apresentou uma expansão significativa em 2018, crescendo de 9%, registrado em 2016 e 2017, para 20%, antes de sofrer uma redução para 11% em 2019. Esse crescimento pontual pode sugerir um aumento no número de beneficiários investindo em atividades como salões de beleza, serviços de alimentação, manutenção e outros pequenos empreendimentos do setor de serviços. Por outro lado, o setor industrial manteve-se como o segmento com menor representatividade no programa ao longo do período analisado. Nos anos de 2016, 2017 e 2019, correspondeu a apenas 1% dos clientes, enquanto em 2018 registrou um aumento modesto para 5%, possivelmente refletindo investimentos esporádicos em pequenas produções artesanais ou manufaturas de baixo custo. Ainda assim, o setor industrial permaneceu como o menos expressivo entre os participantes do programa.

Gráfico 3 – Divisão por Setores de Investimentos do Programa, Região Nordeste, 2016 a 2019

Fonte: Elaborado pelos autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>. Acesso: 30 mar. 2025

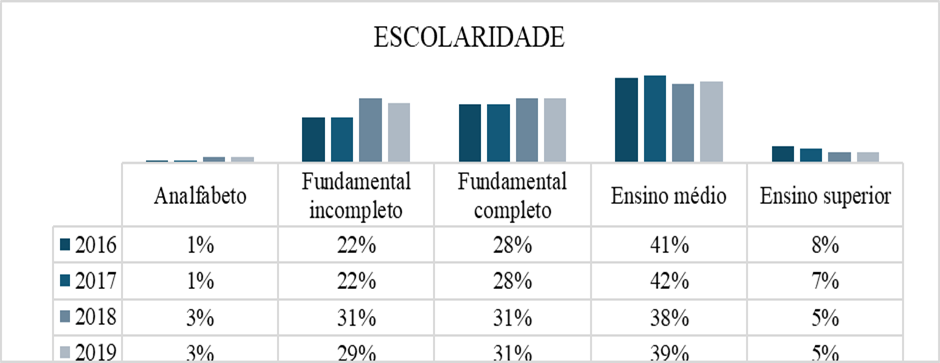

O Gráfico 4 apresenta o nível de escolaridade dos beneficiários do programa Crediamigo, no período de 2016 a 2019. Observa-se que a maioria dos clientes possuem baixa escolaridade. Além disso, a partir dos dados apresentados, também é possível afirmar que os analfabetos, apesar de representarem uma parcela pequena, aumentaram de 1% para 3% ao longo do período. Já aqueles com até quatro anos de estudo cresceram de 22% em 2016 para 29% em 2019. Por outro lado, os clientes com ensino superior representaram a menor parte do público atendido, com uma queda de 8% em 2016 para 5% em 2019.

Contudo, apesar das oscilações ao longo dos períodos, há uma predominância no número de pessoas com até o ensino fundamental completo, refletindo um perfil de indivíduos com formação educacional bastante básica. Ele conta com 51% do total dos beneficiários do programa em 2016 e 2017, 65% em 2018 e 63% em 2019.

Esses resultados evidenciam que o microcrédito tem se consolidado como uma alternativa relevante para a geração de renda entre pequenos empreendedores com baixa escolaridade. Assim, o Crediamigo cumpre um papel importante de inclusão financeira, sobretudo para trabalhadores que, devido à sua formação educacional limitada, enfrentam maiores barreiras no acesso ao crédito tradicional.

Gráfico 4 – Grau de Escolaridade dos Beneficiários do Programa, Região Nordeste, 2016 a 2019

Fonte: Elaborado pelos autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>. Acesso: 30 mar. 2025

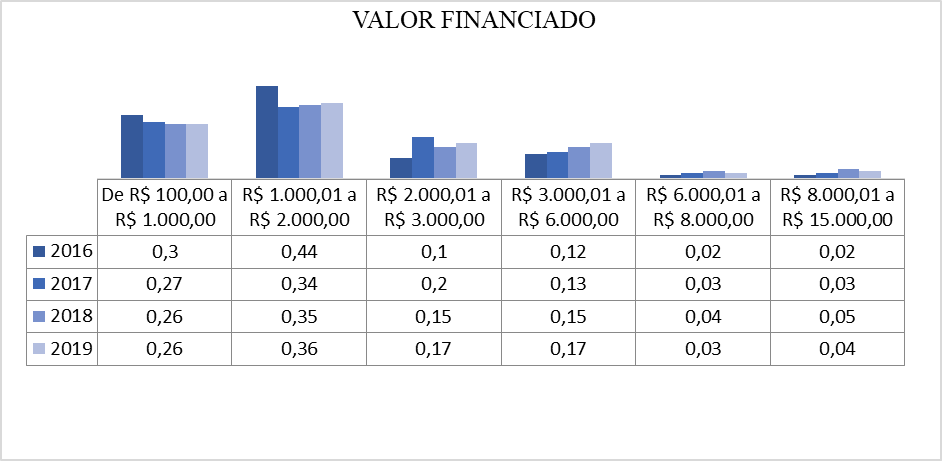

O Gráfico 5 apresenta os valores financiados pelo programa no período de 2016 a 2019. Nesse período, a concentração dos valores desembolsados estava na faixa de R$ 100,00 a R$ 2.000,00, contando com 74% do total de beneficiários em 2016, 61% em 2017 e 2018, e 62% em 2019.

Segundo o BNDES (2025), essa predominância de valores reduzidos é uma característica comum dos programas de microcrédito, destinados a atender empreendedores informais ou de pequeno porte que dependem de capital de giro para realizar atividades comerciais em pequena escala. Isso ressalta, mais uma vez, a relevância das iniciativas do Crediamigo no suporte às famílias de baixa renda nas áreas urbanas.

Gráfico 5 – Valores Financiados pelo Programa, Região Nordeste, 2016 a 2019

Fonte: Elaboração própria doa autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>. Acesso: 30 mar. 2025

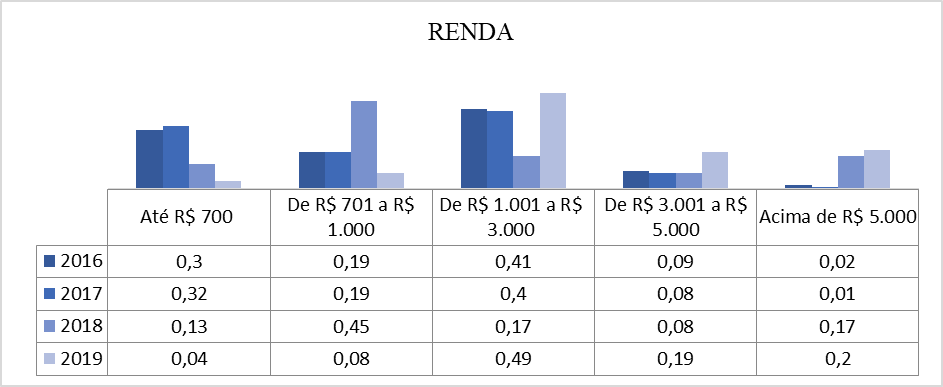

A partir dos dados apresentados no Gráfico 6, observa-se que o público com maior aderência ao programa encontra-se na faixa entre R$ 700,00 e R$ 3.000,00. Os números mostram que em 2016, 90% do total participantes do programa, pertenciam a essa faixa. Seguindo em 2017 com 91%, 2018 com 75% e 2019 com 61%, ou seja, em todo período exposto, a maioria dos participantes do programa detém da renda de 700 a 3000. Constata-se, mais uma vez, a importância das ações do Crediamigo em atender às famílias de mais baixa renda da zona urbana.

As faixas de renda superior a R$ 3.000,00 registraram aumento, sugerindo uma possível melhora nas condições econômicas dos beneficiários. Entre 2018 e 2019, verificou-se um crescimento significativo no número de participantes desta faixa. No período, passou de 8% em 2018 para 19% em 2019 o número de pessoas que tinham a faixa de renda entre 3.001,00 a 5.000,00. O mesmo ocorreu na faixa de renda acima de 5.000,00, onde passou de 17% em 2018 para 20% em 2019, indicando assim, uma possível melhoria nas condições de vida dos participantes do programa.

Gráfico 6 – Variação da Renda dos Beneficiários do Programa Crediamigo, Região Nordeste, 2016 a 2019

Fonte: Elaboração própria dos autores a partir dos relatórios anuais do BNB, disponível em: <https://www.bnb.gov.br/crediamigo/relatorios-e-resultados>.>. Acesso: 30 mar. 2025

CONSIDERAÇÕES FINAIS

Como mencionado em passagem pretérita, o objetivo deste trabalho foi analisar o processo de distribuição dos recursos do programa Crediamigo, e avaliar seus efeitos sobre o perfil socioeconômico dos beneficiários nessa região Nordeste, no período de 2016 a 2019. O programa Crediamigo desempenha um papel fundamental na ampliação do acesso ao microcrédito produtivo orientado, especialmente em regiões caracterizadas por disparidades socioeconômicas, como o Nordeste.

A análise do perfil socioeconômico dos beneficiários do programa Crediamigo no Nordeste, revelou que a maior parcela de clientes nas atividades produtivas são mulheres, visto que dos 1.958.645,50 clientes ativos do programa, 67% são mulheres, e 33% são homens. Isso reafirma que o programa tem uma diversificação de clientes, no entanto, vem contribuindo fortemente no processo de inclusão financeira das mulheres no âmbito do empreendedorismo.

Além disso, a pesquisa mostra que o setor do Comércio foi o principal destino dos investimentos, com uma média de 85,75% nos anos de 2016 a 2019, beneficiando atividades como: ambulantes, mercadinhos, papelarias, restaurantes, lanchonetes, vendedores de cosméticos, etc. Já o setor de Serviços aparece com 12,25% promovendo atividades como salões de beleza, oficinas mecânicas, borracharias, etc. Por outro lado, a Indústria com 2% financiando atividades como: marcenarias, sapatarias, carpintarias, artesanatos, alfaiatarias, gráficas, padarias, etc. Nessa perspectiva, o programa beneficia uma área abrangente de atividades importantes em diferentes setores no Nordeste.

Outro ponto importante identificado na pesquisa, foi a baixa escolaridade dos beneficiários do programa, cerca de 51% do total dos beneficiários do programa em 2016 e 2017 não conseguiram concluir o ensino médio, seguindo com 65% em 2018 e 63% em 2019. Esse dado evidencia que o microcrédito tem sido uma alternativa viável para fortalecer a renda de pequenos empreendedores com baixo nível de escolaridade. Percebe-se também, que a distribuição de clientes por idade, a faixa etária com maior concentração foi o de 36 a 50 anos com média de 35,5%, logo após, o de 25 a 35 anos com 28,35%. Os números também apontam, no intervalo de 2016 a 2018, em média, 52,66% dos clientes tinham renda familiar mensal até a R$ 1.000,00, destacando a relevância das iniciativas do Crediamigo no apoio às famílias de menor renda.

Nota-se, que no período em questão, a concentração dos valores desembolsados estava na faixa de R$ 100,00 a R$ 2.000,00, contando com 65,66 % do total de beneficiários dos anos em estudo. Isso evidencia a importância das ações do Crediamigo no apoio às famílias de baixa renda que vivem em áreas urbanas.

Neste sentido, o programa tem desempenhado um papel fundamental na redução das desigualdades socioeconômicas e no enfrentamento da pobreza, promovendo a geração de renda por meio de suas atividades produtivas. Além disso, suas iniciativas são reconhecidas como estímulos para a formulação de políticas públicas voltadas à concessão de crédito a microempreendedores, favorecendo sua inserção no sistema produtivo.

Espera-se que os resultados deste estudo contribuam para o aprofundamento do debate acadêmico sobre o Crediamigo, estimulando pesquisas que analisem seus impactos socioeconômicos. Ao destacar suas principais vantagens, busca-se oferecer uma fundamentação teórica que viabilize novas investigações, ampliando a compreensão do papel do microcrédito no desenvolvimento local e na inclusão produtiva na região Nordeste.

REFERÊNCIAS

BNDES – BANCO NACIONAL DE DESENVOLVIMENTO ECONÔMICO E SOCIAL. Microcrédito no Brasil: histórico e legislação. [S.l.], 2025. Disponível em: <https://www.bndes.gov.br/wps/portal/site/home/conhecimento/noticias/noticia/microcredito-brasil>. Acesso: 04 abr.2025.

CEZAR, I. F. Microcrédito e empoderamento de mulheres de baixa renda: uma análise do projeto “Elas”, 2016. Disponível em: <https://gvpesquisa.fgv.br/sites/gvpesquisa.fgv.br/files/irina_frare_cezar.pdf>. Acesso: 29 abr. 2025.

CHAVES, S. S.; JACQUES, E. R. Origem e Dinâmica do Programa de Microcrédito Crediamigo do Banco do Nordeste, 2013. Disponível em: <https//www.eeb.sei.ba.gov/br/pdf/2013/fd/origem_e_dinamica.pdf>. Acesso: 30 mar. 2025.

MARTINELLI, D. P. Desenvolvimento Local e o Papel das Pequenas e Médias Empresas. Barueri: Manole, 2004.

NERI, M. Introdução. In: NERI, M. (Org.). Microcrédito, o Mistério Nordestino e o Grameen Brasileiro: perfil e performance dos clientes do Crediamigo. Rio de Janeiro: Editora da FGV, 2008.

SANTOS, A. GOIS, F. F. Microcrédito e desenvolvimento regional. Fortaleza: Premius, 2011.

SOUZA, N.A. Atuação de um Banco de Desenvolvimento para a Superação da Pobreza: o exemplo do Banco do Nordeste do Brasil, 2010. Disponível em: <https://www.mds.gov.br/webarquivos/publicacao/brasil_sem_miseria/livro_o_brasil_sem_miseria/artigo_14.pdf>. Acesso: 08 set. 2025.